住宅ローン

家を建てるときには家の仕様や予算にはシビアになる方が多いと思いますが、意外にローンに気を使わない方が多いように思います。

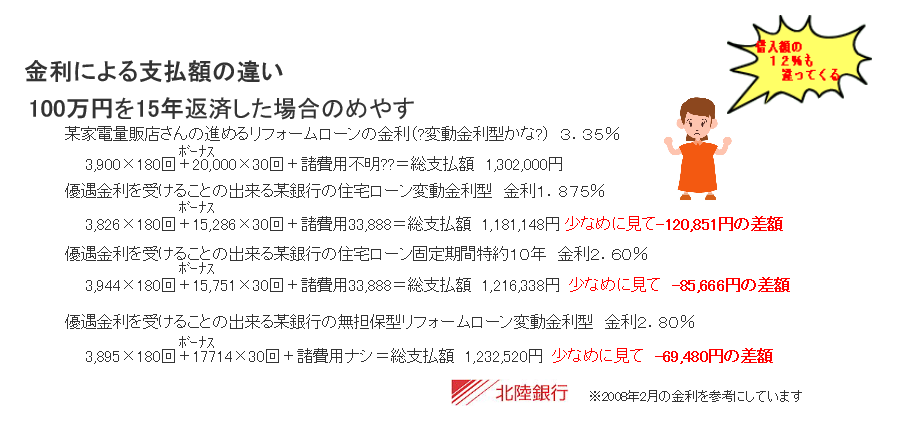

でも実は長期ローンを組むと利息を含めた総支払額が借入額の1.5倍以上にになる場合が有ることを知っていますか!?

家を建てるときには自分にベストな住宅ローンを選択することも重要な要素です。

家を建てるのに必要になる金額

(建物本体価格+仮住まい費用等+解体費用+外構工事+地盤改良費等)*1.05+新しく購入する家財道具+諸費用

諸費用以外は見積もりをすることで数字が出ると思います。

弊社の新築工事、増築工事の場合は建物本体価格の中に、カーテン、網戸、照明器具、外部給排水工事、換気工事、外部配線、雨排水工事を含んでおります。高気密・高断熱使用の場合は冷暖房工事も含みます。他社見積もりにはこれらは含まれていない場合が多いので注意してください。

坪単価で概算する場合

その坪単価が施工面積なのか床面積なのか先ほど記述した工事を含むのかどうかどうか注意してください。

施工面積 各社が独自に決めた算定方式でポーチ、アルミ庇、テラス(コンクリート土間)、出窓、吹き抜け、

ウッドデッキなど単価の低いものを面積に含み少しでも坪単価を安く見せようとした算定方式。

床面積 確認申請時の延べ床面積を元にしたもので先ほど施工面積に含めたポーチ、アルミ庇、テラス

(コンクリート土間)、出窓、吹き抜け、ウッドデッキを作れば作るほど坪単価が上がっていく。

諸費用の内訳

| 印紙税 | 売買契約書、建築請負契約書、ローン契約書に必要な印紙代 |

|---|---|

| 登記費用 | 所有権移転・抵当権設定登記の費用及び、登録免許税、司法書士手数料 |

| 不動産取得税 | 土地、建物を取得した際の地方税 |

| 保証料 | ローン保証会社の保証に掛かる費用 |

| 火災保険料 | 建物にかける保険料(建て替えの場合現在加入しているもので兼ねる事が出来る。) |

| 融資事務手数料 | 金融機関へ支払う手数料 |

ローン契約書に必要な印紙代、登記費用、保証料、火災保険料、融資事務手数料は住宅ローンを利用する場合に必要に成ります。

ローンでかりる金額

ローンを組む金額=諸費用を含む総工費-頭金

頭金となる資産状況を正確に把握する

このとき、家族の病気や介護の発生 教育資金 交通事故 収入の減などのリスクを

考えて予備費を持っていた方がよいと思います。

● 年間の手取り収入を把握し、安心して返済できる金額を算出する。

● 低金利時には固定金利、高金利時には変動金利を利用するのが原則。

● ボーナス払いに比重を置くのは危険。

● 退職金はあてにせずに定年までに完済できるローンを組む

● 借入れ後の条件変更(繰り上げ返済、期間短縮等)のしやすさも念頭に置いた上で、利用するローンを選んで おきたい。

●坪単価が60万円を超える様な場合、建てようとする建物と土地の担保資産価値に注意 一定額以上はどんなに高額な建物でも切り捨てされる場合がある。

住宅ローンの収入に対するめやす

毎月返済額×12ヵ月+ボーナス時加算額×2回=年間返済額※

年間返済額÷税込み年収=返済率

※年間返済額の中には住宅ローン以外の借入金の返済も含めて下さい。

● 「いくら借りられるか」ではなく「いくら返せるか」が重要!!

特に金利を変動型、固定期間選択型にする場合は金利上昇による返済額の増加のリスクがありますので注意してください。

ローンの選択

住宅ローンは、公庫・年金・財形等の「公的融資」、銀行・勤務先等の「民間融資」などに分けられます。さらに金利は、金利が固定されている「固定型」、定期的に金利を見直す「変動型」、3年・5年・10年など一定期間だけ金利を固定する「固定期間選択型」の3パターンに分けられます。公庫や年金は固定型、銀行等は変動型と固定期間選択型が基本ですが、最近はいろいろな商品が出ています。金融機関によっては、預金口座の有無や残高などによって、金利優遇を受けられる場合もありますので、それぞれのローンのメリット・デメリット、金利の動向等を確認し、住宅ローンを決めましょう。

一概には言えませんが条件や審査が厳しいものは金利が低く、条件や審査が甘いものは金利が高いようです。

公的融資

住宅金融支援機構 フラット35 長期固定金利型

最長35年の長期固定金利ローン 建設費の100%まで利用可能

財形住宅融資

財形貯蓄を1年以上継続し、貯蓄残高50万円以上ある方を対象とした

融資。サラリーマンのみ利用可 上記ローンと併せて融資を受けること

ができる

自治体融資

富山県住みよい家づくり資金融資制度

「県産材」の家づくり資金融資制度

民間融資

銀行ローン

金利タイプや種類が豊富。一般的に借り入れる本人への要件が厳しい(収入基準や勤

続年数など)。また金融機関によっては金利優遇サービスや疾病保証・失業信用費用

保険のセットなど色々なタイプがある。

変動金利型・固定金利特約型(2・3・5・10年)などがある

JAのローン

組合員、また組合員加入できる方。

変動金利型と3・5・10固定金利選択特約型、固定金利型

生保のローン

生命保険の加入者を対象としたローン。長期固定金利型のローンも

提供している。

ノンバンク系のローン

住宅ローン専門会社・信販会社・クレジット会社などのローン。